Die Luftverkehrsteuer wurde 2010 beschlossen und zum 1. Januar 2011 von der seinerzeitigen Bundesregierung eingeführt. Mit dieser Steuer wollte der Staat für den Bundeshaushalt zusätzlich 1 Milliarde Euro einnehmen.

Die Luftverkehrsteuer wurde im nationalen Alleingang eingeführt und fällt auf Flügen an, die von deutschen Flughäfen starten. Sie richtet sich in ihrer Höhe nach der Entfernung des Fluges und des Reiselandes. Mit der Einführung der Luftverkehrsteuer war die Idee verbunden, auch einen Anreiz für umweltgerechtes Verkehrsverhalten zu setzen. Im Rahmen des Klimapakets wurde im Herbst 2019 eine Erhöhung der Sätze ab 1. April 2020 beschlossen, mit dem Ziel, zukünftig 1,75 Mrd. Euro Haushaltseinnahmen zu generieren.

Für 2023 betragen die Steuersätze in der 1. Entfernungsstufe 12,73 Euro, in der 2. Entfernungsstufe 32,25 Euro und in der 3. Entfernungsstufe 58,06 Euro.

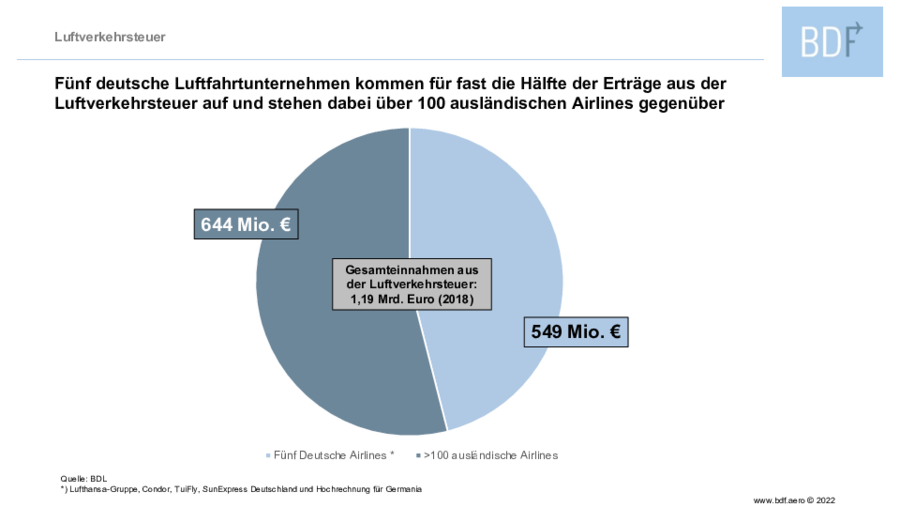

Die Luftverkehrsteuer ist von der jeweiligen Fluggesellschaft an den Staat zu entrichten und belastet vor allem die deutschen Fluggesellschaften überproportional. Die zahlenmäßig wenigen BDF-Mitglieder schultern rund die Hälfte des gesamten Steueraufkommens, während die über 100 ausländischen Fluggesellschaften, die ab Deutschland Flüge durchführen, sich den Rest der Summe teilen.

Durch die Luftverkehrsteuer werden Fluggesellschaften Mittel ohne eine Zweckbindung für den Klima- und Umweltschutz entzogen, statt sie genau dafür einzusetzen, warum die Luftverkehrsteuer eigentlich erhoben wird. Noch schlimmer: Die Steuer entzieht den Fluggesellschaften auch finanzielle Mittel für eigene Investitionen in Klima- und Lärmschutz.